Каждый отзыв о нашей работе подкреплен номером дела

Мы докажем нотариальными документами любой отзыв на нашем сайте. Можете убедиться, выбирайте любое дело, и мы подтвердим его.

Главная / База знаний / Пошаговая инструкция банкротства

1. Введение

2. Психологические аспекты банкротства

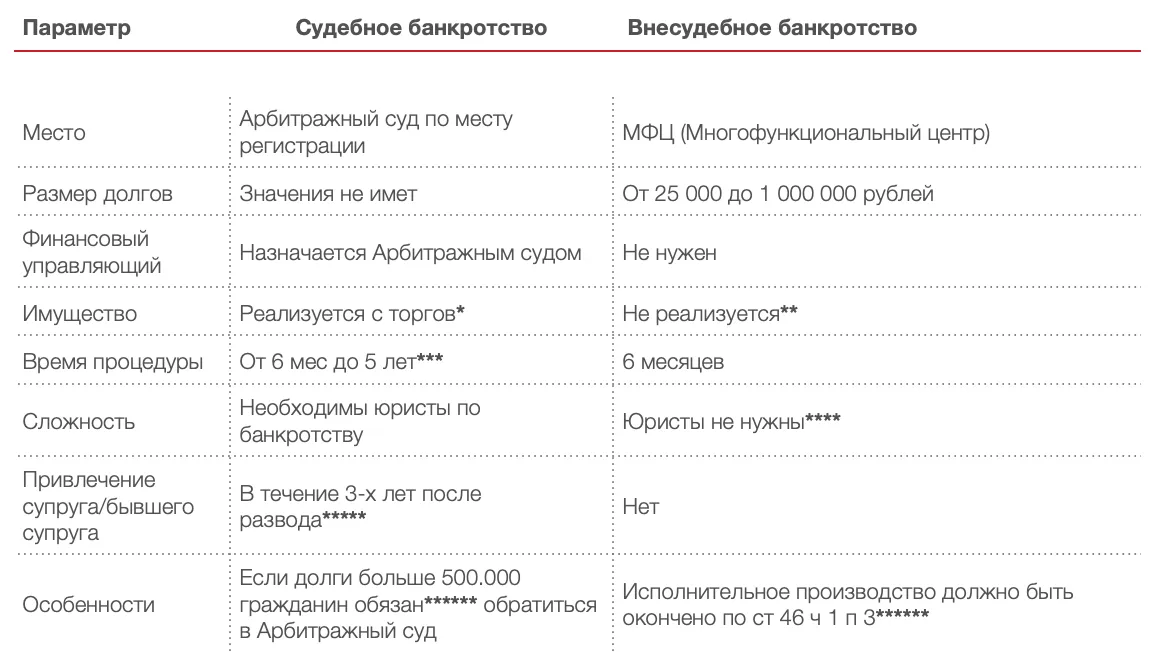

3. Судебное или внесудебное банкротство

4. Оценка финансового положения

6. Консультация юриста по банкротству

7. Нотариальная доверенность на банкротство

8. Какие документы нужны на банкротство

9. Подача заявления в арбитражный суд

10. Права кредиторов

11. Рассмотрения заявления и назначение судебного заседания

12. Присутствие гражданина-банкрота на судебном заседании

13. Начала процедуры банкротства

14. Будет ли знать работодатель о моей банкротстве

15. Заработная плата, пенсия, пособие на детей и другие социальные выплаты в процедуре банкротства

16. Образцы заявлений на получения прожиточного минимума

17. Запросы финансового управляющего в процедуре банкротства

18. Участие супруга/бывшего супруга в процедуре банкротства

19. Завершение процедуры банкротства

20. Расчет стоимости процедуры банкротства

21. Последствия процедуры банкротства физических лиц

22. Сроки процедуры банкротства физических лиц

21. Итог

На самом деле банкротство существует не для того, чтобы сломать человека, а как реальный шанс заново вздохнуть полной грудью. Это официальный путь признать: «Я сейчас не справляюсь с выплатами — дайте мне возможность всё начать сначала». Страшно? Конечно, ведь это серьёзный рубеж, которым мало кто мечтает когда-либо воспользоваться. Но если отбросить эмоции, банкротство — законная процедура и никакая не «клеймо на всю жизнь»: она чётко регулируется государством.

В этой статье я разбираю процесс человеческим языком: без лишних бумажных страшилок и с практическим взглядом на каждый этап — от эмоциональной подготовки до живого общения с юристами и судом. Я добавлю пару слов про психологию процесса (она тут важнее, чем кажется) и расскажу, какие подводные камни встречаются чаще всего и как не наткнуться на них, проходя процедуру банкротства.

Это не хорошо по отношению к банку

Многие люди испытывают чувство вины перед банком, считая банкротство несправедливым по отношению к кредитору, рассуждая следующим образом: «Банк дал мне денежные средства, а я поступаю непорядочно по отношению к нему, подавая заявление на банкротство». Однако важно помнить, что банки учитывают риски невозврата долгов при выдаче кредитов и включают их в свою бизнес-модель. Банк — это не человек, а коммерческая организация, можно сказать, что это финансовый институт, являющийся профессиональным игроком рынка. Банк привлекает денежные средства под 2% годовых благодаря вкладам, финансовым рынкам, ценным бумагам или кредитованию у Центрального банка. Средний процент по потребительским кредитам — от 15–25 % + кредитные карты до 50 % годовых. Когда банк выдаёт вам кредит, все риски невозврата уже заложены. Не переживайте, если банку будет невыгодно — кредит не получит никто.

А если не получится

Когда сталкиваешься с мыслью о банкротстве, почти всегда в животе возникает тот самый комок — что если всё пойдёт не так? Абсолютно нормальная реакция: ведь здесь сплошная неизвестность и страх допустить ошибку. Реально важный момент: юрист сразу помогает разобраться, кто и как смотрит на ситуацию — кредиторы с одной стороны баррикад, должник с другой. Что интересно (и о чём редко говорят), закон устроен так, чтобы отделить тех, кто честно попал в тяжёлую ситуацию и хочет по-человечески её решить, от тех, кто пытается воспользоваться системой ради выгоды или спрятать свои реальные активы. В первом случае списание долгов обычно проходит без проблем; наоборот, если выясняется злоупотребление или попытка схитрить, то взыскание становится едва ли не приоритетом процесса. В этом, по сути, и есть ключевая идея процедуры банкротства физических лиц: честные получают защиту и шанс начать сначала без груза невыполнимых долгов; нечестные — лишний раз убеждаются, что избежать ответственности гораздо сложнее, чем кажется издалека.

А что если меня посадят

Это частый страх, и, честно говоря, его часто подогревают слухи из интернета или рассказы «знакомых знакомых». На деле всё несколько спокойнее. Уголовная ответственность появляется только тогда, когда человек начинает юлить — например, прячет имущество или фальсифицирует документы (ну, тот случай, когда пытаются искусственно избавиться от долгов). Если же вы подошли к делу честно — не пытались схитрить, открыто предоставили все сведения и конструктивно общаетесь с управляющим и судом — никто не придерётся. Здесь логика простая: банкротство придумано как раз для людей, попавших в долговую яму. Не чтобы наказать, а чтобы защитить. Вы обращаетесь за помощью по закону — и именно закон становится вашим щитом.

Заберут единственное жилье

Статья 446 Гражданского процессуального кодекса. Взыскание не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

— жилое помещение (квартира, доля в квартире/доме, дом и земельный участок под ним), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания.

Единственное жильё может быть реализовано только в том случае, если гражданин заложил его в банк (взял под залог единственного жилья — деньги).

Перед тем как бросаться в омут с головой и подавать заявление о банкротстве, разумно сперва разобраться — вообще, про какой маршрут идет речь. Вариантов тут два: можно пойти через суд (тот самый классический путь — с юристами, заседаниями и официальными процедурами) или попробовать обойтись внесудебным банкротством. Первый вариант обычно выбирают, когда долги посерьёзнее и ситуация сложнее, второй — если у вас долгов не так уж много и требования подходят под упрощённую схему. То есть, выбирая между этими путями, вы на самом деле решаете — будете ли вы разбираться с этим вопросом при поддержкеправовой машины или сможете завершить всё относительно тихо и без особых бюрократических баталий. Решение тут важно обдумать заранее, потому что оно во многом определяет не только процесс, но и его итог для вашей финансовой свободы.

* Не реализуется только единственное жильё. Всё остальное: машина, дача, гараж, мотоцикл, трактор будет реализовано с торгов.

** Не должно быть ничего, кроме единственного жилья (при условии, что оно не в ипотеку).

*** Процедура реализации имущества от 6 до 12 месяцев. Процедура реструктуризации долгов от 3 до 5 лет.

**** Статья 213, пункт 1. Гражданин обязан обратиться в Арбитражный суд, если сумма долгов больше 500 тысяч и просрочки больше трёх месяцев.

***** Если вы забудете указать кредитора или будете уверены, что их больше не существует, — а он вдруг объявится, долги не спишут. Обратитесь к юристам для анализа ситуации и подготовки документов для МФЦ.

****** Статья 46, часть 1, пункт 3 — скажу просто: «Судебный пристав не смог найти имущество и счета с деньгами, чтобы забрать в счёт долгов».

В такой ситуации бессмысленно надеяться на чудо. Долги будут только расти вместе со штрафами и процентами.

Кредитные каникулы и другие предложения от кредиторов не доступны из-за образовавшейся просрочки. Стали накапливаться коммунальные платежи.

Постоянные звонки вашим родственникам, друзьям и коллегам по работе не прекращаются.

*Это персональное финансовое досье, где отражаются все кредиты, кредитные карты, а также количество попыток взять кредиты или займы.

После того как вы собрали все данные о своих долгах, оцените свою ситуацию: общая сумма задолженности, количество кредиторов и наличие просроченных платежей. Взвешивая все «за» и «против», учтите также потенциальные последствия каждого варианта: судебное банкротство может быть более длительным и сложным процессом, но оно позволяет освободиться от большей части долговых обязательств; внесудебное — более быстрое решение для небольших сумм задолженности без активов. Тщательная оценка вашей финансовой ситуации поможет принять обоснованное решение о том, какая процедура банкротства будет наиболее эффективной в вашем случае.

Когда вы решаетесь на процедуру банкротства, важно выбрать надёжную компанию, которая поможет вам пройти через этот процесс с минимальными потерями. Неправильный выбор может привести к дополнительным стрессам и финансовым затратам. Рассмотрим, как правильно выбрать юристов по банкротству, не попасть в руки мошенников и на что обратить внимание в договоре.

Во-первых, сама компания: есть ли у неё история, какие отзывы (живые ли они), есть ли открытые сведения о юристах? Например, нормальная фирма не будет прятаться и юлить — всегда найдутся имена, фотографии людей, возможно, даже видео с реальными кейсами. Можно попросить посмотреть пример выигранного дела — если откликаются уклончиво или кормят общими фразами вроде «мы много лет успешно помогаем», скорее всего, за этим ничего не стоит.

Следующий момент — деньги и договоры. Мошеннические фирмы часто обещают золотые горы за смешные деньги (или, наоборот: берут огромную предоплату «за скорость»). Не поленитесь внимательно прочитать все пункты договора и позадавать вопросы: например, что именно включено в сумму, как рассчитываются дополнительные услуги, что будет, если затянется процесс или возникнут новые требования от суда? Прозрачность — тут главный критерий.

И да — здравый скепсис никто не отменял. Если вас торопят принять решение («Ваша ситуация уникальна, действовать нужно немедленно!») или упорно отказываются оставить чёткую смету расходов и перечень этапов процедуры — сигнал тревоги. Такой подход редко приводит к хорошему результату.

В целом выбирать юриста по банкротству — это почти как с выбором врача: хочется попасть к человеку с опытом, репутацией и понятной схемой работы. Лучше потратить лишний день на сравнение вариантов, чем потом тратить месяцы и деньги на исправление чужих ошибок или вообще попадаться на удочку мошенников.

После того как вы определились с юридической компанией, которая будет сопровождать ваше банкротство, вся эта история наконец-то становится по-настоящему личной. Дальше — с головой погружаемся в детали на консультации с юристом. Вот здесь начинается самое интересное: тот самый этап, без которого всё последующее было бы гаданием на кофейной гуще.

Как подготовиться к встрече

Перед тем как пересечься с юристом — неважно, онлайн или вживую за их массивным столом — соберите максимально полный пакет документов о своём финансовом положении (никто не хочет разбирать ящик Пандоры на совещании). Если удобнее — скопируйте всё на флешку; обычно у юристов есть свой принтер для таких случаев. Люди занятые предпочитают высылать всё сразу на электронную почту юридической фирмы: так они смогут спокойно разобраться в ваших делах заранее и скоро выйти с комментариями или уточнить что-то важное уже на созвоне. Чем меньше изъянов в первоначальной информации — тем меньше неприятных сюрпризов вскроется дальше.

Что важно обсудить

Честно говоря, не бойтесь задавать подробные вопросы обо всём процессе целиком: от «что мне делать сразу после подписания договора» до «а когда я увижу официальную бумагу о списании долгов?». Опытный юрист по банкротству обязательно объяснит:

— Как шаг за шагом будет разворачиваться процедура банкротства;

— Какие документы нужно подготовить и почему не все справки одинаково долговечны;

— Где могут быть подводные камни и какие из них реально опасны;

— Что изменится — например, сможет ли ваша банковская карта превратиться в тыкву или сколько можно тратить в месяц.

Порой людям кажется неловким спрашивать очевидное — а зря! Именно эти уточнения избавляют потом от головной боли, когда вдруг оказывается: «А мне-то всё это вовремя никто не сказал...».

Оформление договора

Ну а когда обсуждение всех деталей закончилось и всем всё понятно — время переходить к формальностям, которые, честно говоря, формальностью по сути не являются. Просто пробежаться глазами и махнуть рукой тут нельзя. Обязательно убедитесь:

— Всё ли написано про ваши права и обязанности (иначе возможны «сюрпризы» вроде скрытых платежей);

— За какую именно сумму вы платите и какой порядок оплаты (чтобы неожиданный счёт не застал вас врасплох);

— Как компания обещает относиться к вашей личной информации (даже если кажется, что она никому не интересна).

Финальный документ должен быть вашим якорем безопасности — тем самым инструментом, который гарантирует: никто не отвертится от согласованных условий.

В общем, правильная консультация и вдумчивый подход к договору — это ваша броня на всей длине дистанции с банкротством. Легче дышится, когда понимаешь, что всё под контролем и впереди никакого «сюрприза из кустов».

Давайте разберёмся с тем, что юристы называют «полномочиями». Это, между прочим, первое, на что суд обращает внимание — иногда даже прежде, чем спросит, как у вас дела. Без нотариальной доверенности адвокат (или другой представитель) не сможет ступить и шагу: не получит ни одной справки от банка, не запросит выписку по счёту, не появится на судебном заседании от вашего имени. Та самая доверенность буквально открывает двери в любые кредитные организации и госорганы — всё ради того, чтобы процедура банкротства прошла без лишних препон.

Но тут всплывает типичный страх: «А вдруг мой представитель сможет распоряжаться моим имуществом? Вдруг продаст что-нибудь или подарит?» Вот тут — стоп. Стандартная нотариальная доверенность в случае работы по банкротству не даёт никаких прав на сделки с вашим имуществом — оформить или переоформить квартиру вместо вас никто не сможет, нельзя ничего зарегистрировать, снять или «переписать» без отдельного (и довольно специфического) разрешения. Поэтому бояться стоит разве что забыть оформить такую доверенность: иначе по документам ваш представитель будет чужаком во всех нужных инстанциях.

Нахожусь в другом городе, как передать доверенность?

Этап подготовки и сбора документов является ключевым в процессе банкротства физических лиц. От тщательности и полноты собранных документов зависит не только скорость рассмотрения дела, но и его успешный исход. В этом разделе мы подробно разберём, какие документы необходимо подготовить и как их получить.

Справки/выписки из банков

Не берусь сказать, как это происходит в других компаниях, занимающихся банкротством физических лиц, — в ООО «Банкротный Альянс» все документы от кредиторов мы собираем за клиента. Вам не нужно ходить в банки, к приставам и в налоговую — мы всё сделаем за вас.

Для формирования заявления, которое будет подано в Арбитражный суд, необходимо:

— Получение справок и выписок из банков, в которых у вас открыты счета или оформлены кредиты. Эти документы подтвердят наличие задолженности.

— Справка о задолженности: помимо выписок, запрашивается справка о текущей задолженности по кредитам. Это документально подтвердит размер вашего долга перед банком с процентами и штрафами за просроченную задолженность.

Справки с госуслуг

Чтобы воспользоваться всеми возможностями портала госуслуг, нужна подтверждённая учётная запись — без неё многое просто недоступно. Мы часто просим клиентов дать нам временный доступ: «Сообщите логин и пароль, а когда будет приходить код из SMS, просто передавайте его нам». На этом моменте многие пугаются (и я их понимаю!) — звучит как типичная разводка: сдай все ключи, а дальше хоть трава не расти.

Никаких паролей мы никому не передаём и без спроса ничего не делаем.

Если уж вы решились помочь — всё абсолютно прозрачно: у себя в кабинете вы видите каждое действие, каждый заказ справки или выписки сопровождается уведомлением; любой шаг сначала требует подтверждения через код на ваш телефон. То есть полностью исключён сценарий «бесконтрольного доступа», никаких тайн и интриг. Ну а если мысль отдавать кому-то свои данные всё равно греет душу тревогой — окей, никто не давит, можно сделать всё вручную. Я предупреждаю сразу — документов потребуется немало. Но тут хотя бы голову никто не морочит чужими действиями.

Забавно, но из всех наших клиентов практически все в итоге выбирают вариант «отправить логин и оперативно пересылать SMS», рискнув ради экономии времени и нервов. Только один человек за всю практику настолько собирал весь пакет лично (его, кстати, по телевизору показывают иногда). В конечном счёте здравый смысл обычно берёт верх: люди ценят своё время чуть больше страха перед малознакомым специалистом (пусть и временно). Хотя решение всегда остаётся за вами!

Заявление сформировано и готово к подаче в Арбитражный суд. Госпошлина за подачу документов — 300 рублей — уплачена, остаётся финальный аккорд перед отправкой заявления. Вам присылают ваше заявление о банкротстве, которое нужно проверить, подписать. Где ваша подпись, по сути, означает: «Я полностью согласен с каждым словом, здесь нет ни одной ошибки». Поэтому давайте разберёмся, как не упустить что-то критичное при проверке этого документа. Я расскажу, на что реально стоит обратить внимание: какие данные часто бывают неточными, где люди обычно ошибаются и как быстро понять, что перед вами — именно ваш кейс, а не случайная копия документов соседа по очереди (да-да, такое в практике случается).

Подсудность (где будет проходить судебное заседание)

Заявление о признании гражданина банкротом подаётся в Арбитражный суд по месту регистрации. Но на практике мало кто проживает по месту регистрации. И для того чтобы судебная корреспонденция не приходила к вам домой, где живут родственники, закон не запрещает указывать адрес для корреспонденции. В данном случае вся судебная почта будет приходить по месту жительства. Если вы не живёте по месту прописки — скажите об этом юристам, чтобы в заявлении был указан почтовый адрес для корреспонденции. Если отсутствует место регистрации — заявление подаётся по последнему месту регистрации гражданина.

Список кредиторов и должников гражданина

Вот все выписки по вашим текущим счетам и справки о просроченной задолженности — именно те, которые просили юристы. Сейчас важнее всего убедиться: весь список кредиторов действительно отражён в заявлении. Обратите внимание: сумма общего долга — штука подвижная. Если появились просрочки, проценты и штрафы продолжают начисляться. Так что итоговые цифры могут отличаться от того, что вы видели месяц назад.

Так что совет простой: разберите этот список не торопясь, проверьте ещё раз по своим приложениям. Лучше потратить полчаса сейчас, чем потом внезапно вспоминать забытого кредитора.

Опись имущества гражданина и его супруга(ги)

Если у вас есть какое-то имущество — будь то квартира, машина или, например, гараж — это всё обязательно придётся указать в заявлении на банкротство. Тот же принцип работает и с тем имуществом, которое вы приобрели вместе с супругом или супругой за годы брака. Даже если кажется, что это общее и делить не планируем, закон требует быть предельно честным. Здесь не получится спрятать старый дачный участок в глубине памяти: любая собственность должна быть на виду у кредиторов и суда.

Когда вы подаёте заявление о признании вас банкротом, на руках уже должна быть квитанция — подтверждение того, что вознаграждение — 25 000 рублей (п. 3 ст. 20.6 Федерального закона №127 «О несостоятельности (банкротстве)») финансового управляющего оплачено. Переведут их ему только после того, как процедура завершится. На практике можно ходатайствовать (попросить) отсрочку оплаты до дня судебного заседания.

Почтовые квитанции уведомления кредиторов

Каждого кредитора (пусть их хоть двадцать, хоть пятьдесят) нужно уведомить письменно. Не по электронной почте, не в мессенджере, а настоящим бумажным письмом через Почту России — со всеми квитанциями.

Почему так? Арбитражному суду нужен не просто ваш список «кому я должен», а прямое доказательство того, что ни один кредитор не остался в неведении. Поэтому после рассылки писем к заявлению прилагаются уведомления об отправке. Это своеобразная страховка: мол, все кредиторы предупреждены официально. Иначе говоря, это как если бы вы перед важной встречей обязательно позвонили каждому, за столом, и убедились — каждый получил приглашение лично в руки.

Вот вещь, которую точно стоит держать в голове: до тех пор, пока на сайте Арбитражного суда официально не появилось определение о признании банкротом, кредиторы по-прежнему могут требовать вернуть деньги. Даже если уже оповестили всех и номер дела у вас есть — юридически ничто ещё не изменилось. Кредиторы вправе звонить, писать письма счастья и, прямо скажем, выматывать вам нервы.

Пример из практики ООО «Банкротный Альянс»: мы собрали все документы, буквально оставалось нажать на кнопку, чтобы отправить их в суд. И тут клиент сообщает: «Всё, я закрыл долг! Не могу больше — они так достали звонками и угрозами, что занял денег и отдал». Человека просто додавили психологически. Это довольно частый сценарий: давление продолжается до последнего момента, пока суд чёрным по белому не признает: «Да, этот человек теперь банкрот». Всё остальное время приходится жить под постоянным прессингом — об этом лучше знать заранее.

Когда заявление о банкротстве принимают к рассмотрению, дальше — назначают дату заседания, где разбираются, действительно ли основания для банкротства существуют. Вещь тут небыстрая: день слушания может выпасть как через две недели, так и спустя три месяца (диапазон от 15 до 90 дней — неудивительно, ведь у судей график плотный). Говорить о конкретике сложно — слишком уж много факторов влияет. Но чтобы не гадать на кофейной гуще, я собрал пару примеров из практики ООО «Банкротный Альянс». Можно увидеть, сколько ждали наши клиенты. Это гораздо честнее сухой теории.

- Дело А41-95882/2021 — 25 дней.

- Дело А40-104519/2022 — 80 дней.

- Дело А40-188356/2023 — 39 дней.

- Дело А41-10306/2022— 27 дней.

- Дело А40-71135/2022— 59 дней.

*Время рассчитывается от момента принятия Арбитражным судом заявления до дня судебного заседания.

— пояснить, на какие цели происходило расходование кредитных средств;

— дать письменную оценку расходных операций по каждому кредитному договору;

— предоставить письменное пояснение по сделкам своим или супруга/бывшей супруги;

— сведения о том, кому принадлежит жилое помещение по месту регистрации;

— нотариальное подтверждение подписи гражданина ввиду того, что менялся паспорт;

— указать и раскрыть источник прожиточного минимума, оплаты коммунальных и иных услуг;

— сведения о полученных физическим лицом доходах за трёхлетний период;

— представить хронологию расчётов по каждому кредитному обязательству, с указанием размера уплаченного основного долга и процентов по каждому периоду;

— указать, с какого периода началось неисполнение обязательств;

— указать фактические обстоятельства, очевидно свидетельствующие о том, что заявитель не в состоянии исполнить денежные обязательства в установленный срок.

Если посмотреть на сухие числа, то это — всего лишь 5 % от всех запросов, которые мы получаем в ООО «Банкротный Альянс» от арбитражных судов. То есть на каждую сотню поступающих дел лишь пара-тройка попадает именно в эту категорию. На первый взгляд кажется — капля в море. Но вот что любопытно: даже эти «пять процентов» иногда оказываются самыми каверзными и порой тянут за собой дополнительные вопросы или требуют особого подхода. Такой вот парадокс бюрократии: иногда мелочи поглощают много энергии и времени — юристы меня поймут.

Судебный процесс может идти где угодно: в столице или в небольшом районном суде на другом конце страны. Но для нашей команды «Банкротного Альянса» расстояния не имеют никакого значения. Мы регулярно садимся в поезд или самолёт ради того самого ощущения плеча рядом — даже если дело рассматривается далеко от Москвы и все остальные участники ограничились зумом или телефонными звонками. Ведь есть моменты, когда клиенту просто необходим живой человек под боком, который не только распутает юридическую канву, но и поможет побороть узел в горле — у суда иной раз такие формулировки...

Мы привыкли подходить так: если ситуация требует личного участия — мы там. Без исключений. И наоборот, если суд явку не требует — значит, исходя из поданных документов, судья получил исчерпывающую информацию, которая не требует уточнений, пояснений или личного присутствия истца или его представителя.

Вот этот момент, когда наступает первое судебное заседание — прямо как в кино, только на самом деле это реальная точка отсчёта новой страницы вашей жизни. Если вас официально признали банкротом, а на сайте суда появилось соответствующее определение — всё, долг больше не висит над вами как дамоклов меч: для кредиторов эта задолженность теперь «безнадёжная». Больше никаких ночных звонков и писем с угрозами. Важно понимать и другое: вы тоже не можете просто взять и погасить долг по своей инициативе (даже если вдруг сорвёте куш в лотерее) — закон теперь выше любых ваших прежних договорённостей.

Деталями вроде продолжительности судебного заседания или типичных вопросов судьи сейчас забивать голову смысла мало. Опыт показывает — двух одинаковых дел не существует в природе, тут практически та же экзотика, что и в квантовой физике (ну или какой-нибудь сверхкритической флюидной экстракции для ценителей загадочных аналогий). Каждый кейс — уникальный коктейль обстоятельств: у одного десять специализированных кредиторов и ипотека, у другого — старый автокредит и внезапное наследство. Поэтому готовьтесь к нестандартному сценарию — стандартные решения тут прячутся ещё глубже, чем ответы на уроках физики в 10 классе.

— Судом назначается финансовый управляющий для проведения процедуры банкротства.

— Открывается специальный банковский (банкротный) счёт для формирования конкурсной массы.

— Все сделки могут совершаться только с разрешения финансового управляющего.

— Кредиторы не имеют права требовать оплаты долгов.

— Все счета гражданина заблокированы, и пользоваться ими нельзя.

— Исполнительные производства в отношении гражданина должны быть окончены.

— Выдаётся распоряжение на получение наличных денежных средств от финансового управляющего (при условии, что гражданин получает наличными заработную плату или пенсию).

После того как судебное заседание состоялось и решение о признании вас банкротом принято и опубликовано определение на сайте арбитражного суда, начинается официальная процедура банкротства. Этот этап является ключевым в процессе освобождения от долговых обязательств, и важно понимать, какие шаги предстоят впереди.

Длительность процедуры — от 4 до 6 месяцев.

Все эти месяцы с вами будет финансовый управляющий — своего рода гид и контролёр в пути. Его главная задача — разобраться с вашим имуществом: подсчитать, что есть, оценить стоимость и при необходимости организовать продажу (если это вообще потребуется). Для кого-то здесь неприятных неожиданностей нет совсем (особенно если имущества почти нет), кому-то приходится обсуждать нюансы. При наличии имущества, автомобиля, например, финансовый управляющий будет организовывать торги, которые могут увеличить процедуру на 3 месяца. Но именно за этот период постепенно решаются все технические детали, чтобы к финалу процедуры вопрос долгов был закрыт окончательно.

Публикация в газете «Коммерсант» и на сайте «Федресурс»

Это делается для того, чтобы уведомить всех заинтересованных лиц (кредиторов гражданина) о начале процедуры банкротства.

Публикация включает в себя основные сведения о вас как о должнике, а также информацию о назначенном финансовом управляющем. Это позволяет кредиторам заявить свои требования в установленный срок и/или принять участие в реализации имущества или залогового имущества при его наличии.

Когда начинается процедура банкротства, важно, чтобы об этом знали все кредиторы (банки, МФО, налоговая и тому подобное). Финансовый управляющий обязан опубликовать сведения не позднее 10 календарных дней с момента вынесения судебного акта.

Что именно публикуют? Во-первых, короткая справка о вас — кто такой должник. Во-вторых, данные про самого управляющего. Помимо этих данных будут ещё публикации об отсутствии или наличии признаков фиктивного или преднамеренного банкротства и ещё много чего. Полный список публикаций, обязательных в процедуре, можно изучить в статье 213.7 Федерального закона No 127 «О несостоятельности (банкротстве)».

Почему публикации необходимы

Все кредитные организации, будь то банк, МФО и т. п., являются профессиональными организациями, которые обязаны отслеживать подобные процессы. Кредиторы гражданина считаются уведомленными после публикаций финансового управляющего. Простая логика: кредиторы получают шанс заявить о своих требованиях вовремя. Система работает как сигнализация — чтобы потом никто не говорил: «Меня не предупредили».

Стоимость публикаций

Оплата публикаций осуществляется за счёт гражданина-банкрота. Что касается стоимости, то в 2026 году сведений нужно опубликовывать больше, чем в 2025 году. Гражданину на публикации необходимо закладывать от 15 000 рублей до 25 000 рублей. Вот и получается, что судебные расходы составляют 45 000–50 000 рублей (вознаграждение финансового управляющего + публикации).

Многие наши клиенты... Да чего уж там — 99,9% задают один вопрос: «Узнают ли на работе, что я прохожу процедуру банкротства?» Исходя из количества консультаций, которые я лично провёл за последние 6 лет, могу с уверенностью заявить, что нашим гражданам стыдно и крайне неприятна история с банкротством. Косые взгляды коллег по работе, разговоры за спиной и т. п.

Существуют профессии, где уведомление работодателя обязательно (их название всегда из трёх заглавных букв), а порой просто необходимо. Объясняю на примере: «Если гражданин по работе часто бывает в командировках — работодатель переводит командировочного на его счёт. А счета-то заблокированы...» Поэтому тут придётся сказать о банкротстве.

Во всех остальных случаях только от вас зависит, узнают коллеги/друзья/родственники о прохождении процедуры или нет.

*Учтите, что данные о процедуре банкротства в открытом доступе. И если ваше окружение зайдёт на сайт Арбитражного суда, Федресурс и т. п., найти информацию о вас там будет возможно. Но её нужно специально искать, вводя ваши персональные данные.

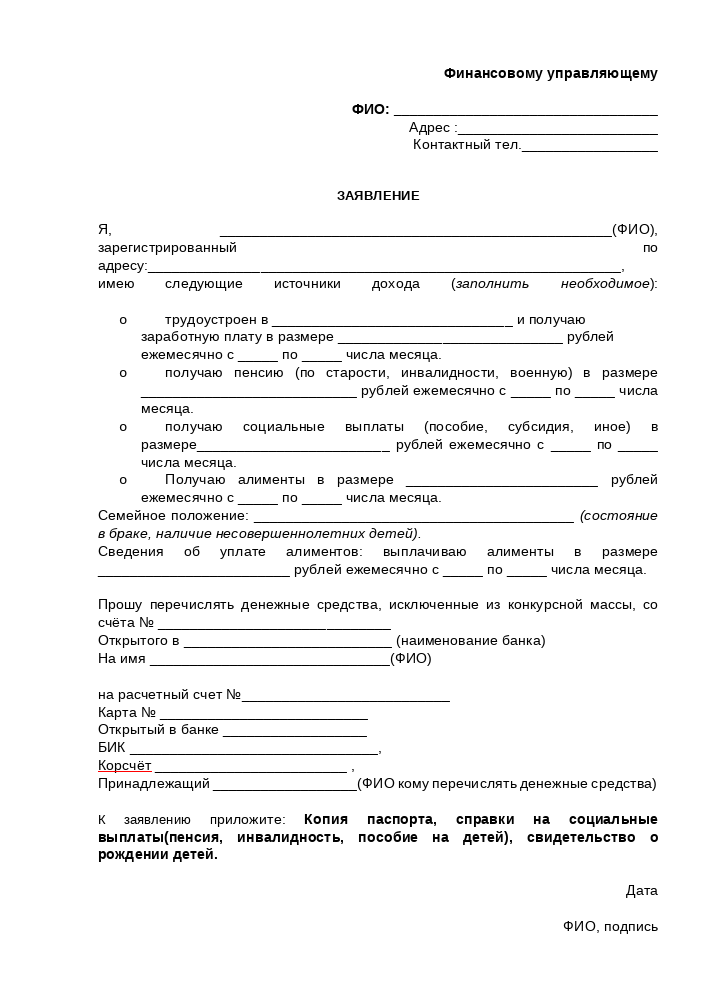

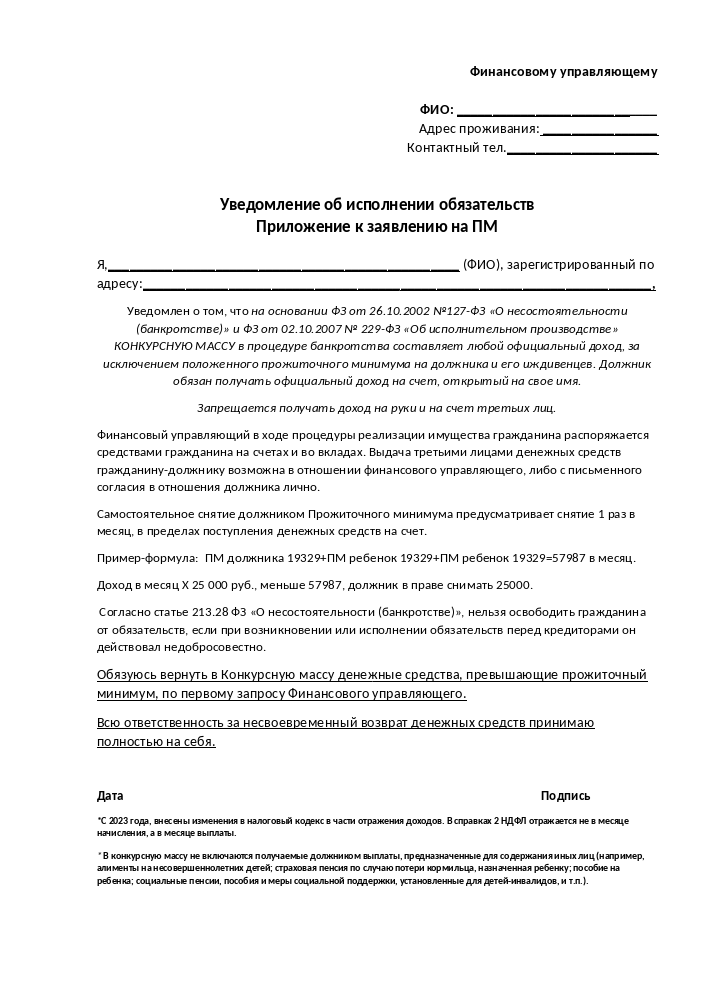

По закону, в процедуре банкротства у человека должен остаться прожиточный минимум на себя и тех, кого он кормит (например, детей или пожилых родителей, при условии, что они официально находятся на его иждивении). Как посчитать «прожиточный минимум» — для каждого региона эта сумма разная, и для иждивенцев она прибавляется отдельно. Также есть нюансы с подтверждающими документами: просто словами тут не отделаешься. Обо всех деталях — начиная от расчётов и заканчивая тонкостями процедуры — я рассказываю подробно в отдельной статье.

Если ваши юристы разложили всё по полочкам, цифры посчитаны, и теперь вы точно знаете, какую сумму будете получать во время процедуры банкротства — самое сложное уже позади. Дальше дело техники: нужно просто заполнить заявление на перевод прожиточного минимума на счёт третьего лица (например, вашего родственника или доверенного человека), приложить короткое уведомление к этому заявлению — и отправить оба документа финансовому управляющему.

С шаблонами обычно не возникает проблем: они собраны в одном месте — с комментариями, чтобы не споткнуться о досадную мелочь при заполнении. Всё это можно спокойно скачать с нашего сайта.

Каждый документ можно скачать с нашего сайта с комментариями по правильному заполнению и рекомендациями, как получить больше прожиточного минимума в процедурах банкротства.

Заявление на прожиточный минимум

С комментариями юристов ООО "Банкротный Альянс" по правильному заполнению. Скачать образец можно бесплатно.

Уведомление о прожиточном минимуме

Уведомление о получение прожиточного минимума необходимая формальность которая должна быть соблюдена

Каждый запрос — это отдельный «танец с бубном», который осуществляет финансовый управляющий. Так как не все запросы получают ответы, и приходится отправлять их повторно, а иногда информацию приходится истребовать через арбитражный суд. Это всё занимает время, что впоследствии увеличивает срок процедуры. Запросы позволяют выяснить полное положение, и финансовое, и имущественное, не только гражданина-банкрота, но и его супругу/бывшего супруга, если брак был расторгнут в течение трёх лет до принятия заявления арбитражным судом.

После отправки запросов финансовый управляющий переходит к анализу финансовых затрат, изучению сделок по отчуждению/дарению/продаже имущества (при их наличии).

Когда один из супругов/бывших проходит процедуру банкротства, в эту историю по сути автоматически попадает и второй — правда, речь идёт не о его участии на заседаниях или подписании бумаг, а прежде всего о документах. Почему так? Всё просто: имущество супругов — совместно нажитое имущество (если был брачный договор во время бракосочетания, а не за месяц до банкротства).

Что обычно требуется от второй половины:

— Паспорт (плюс ИНН и СНИЛС — стандартная «тройка»);

— Выписка ЕГРН — чтобы проверить, не записаны ли на мужа или жену какие-нибудь квартиры, домики или даже кусок земли;

— Справка из ГИБДД про зарегистрированные автомобили;

— Справка из ЗАГС;

— Аналогичная справка из Гостехнадзора — он ведает тракторами, снегоходами и другой спецтехникой;

— Справка от ГИМС МЧС — тут речь про катера или лодки.

Самое приятное для супругов: таскаться по судам им совсем не нужно. Хватает фотодокументов — можно буквально со смартфона (и это правда облегчает жизнь).

Если честно, вся эта бюрократия появилась неспроста. Вообразите: человек вдруг решает обанкротиться и за пару месяцев до этого «дарит» весь автопарк супруге. Или передаёт ей участок за символическую сумму. Таких историй полно! Поэтому теперь в процедуре нередко приходится подробно рассматривать внимательность обоих супругов к семейному имуществу (особенно любят изучать внезапные «чудесные» переписи перед банкротством). Так что лучше не совершать необдуманных действий, чтобы потом не пришлось объяснять в суде, почему яхта до банкротства была вашей совместной, а за пару месяцев до подачи заявления на банкротство стала исключительно «семейной реликвией» вашего супруга.

Если вы добрались до этих строк — спасибо, что были со мной всё это время и дочитали рассуждения до конца. Дальше начинается уже финальный этап всей истории: когда собраны все ответы — от госорганов, кредиторов, бывших (или нынешних) супругов и других участников процесса, — финансовый управляющий подбивает итоги. Он готовит итоговый отчёт о том, как проходила процедура, и официально направляет в арбитражный суд просьбу закончить процесс реализации имущества.

Что происходит дальше? Суд принимает эти документы и назначает дату заседания (это, кстати, не просто формальность). До самого заседания у судьи есть несколько недель или даже месяц — за это время он внимательно изучает отчёт управляющего. Это реально важно: если раньше многие ждали быстрой «галочки», теперь отчёты смотрят на полном серьёзе. И вот наступает день суда — собираются все причастные стороны, звучат заключения... Судья на основе отчёта решает: закрыть ли процедуру и списать долги (или, наоборот, — отказать в их списании). Всё зависит от того, насколько добросовестно и прозрачно проходило всё предыдущее.

Ждать этого момента обычно волнительно для всех: кажется, вот оно — сейчас жизнь перевернётся на новый лад. Иногда действительно начинается чистый лист. Так что финальный аккорд здесь полностью зависит от того, насколько тщательно был пройден весь путь по шагам процедуры.

Ну вот мы и добрались до самого пикантного вопроса, который всегда задается в конце консультации по банкротству. Ну и не меняя традиций озвучу из чего состоит формируется стоимость, какие обязательные расходы - размер которых определяет государство, а на каких расходах можно попробовать сэкономить денежные средства.

Обязательные расходы в процедуре банкротства

— Итого обязательные расходы на процедуру: 50 000 рублей.

Расходы на юристов

"Банкротство — от 3500 рублей в месяц" сейчас встречаются буквально на каждом углу, где частные юристы и юридические конторы предлагают свои услуги. Кажется, что дешевле уже просто некуда. Но если копнуть чуть глубже (а я не могу этого не сделать), почти всегда за такой заманчивой стоимостью прячутся дополнительные платежи — мелким шрифтом в договоре или всплывающие «по ходу дела». Вроде бы изначально речь шла о трёх с половиной тысячах, но в итоге счёт оказывается в несколько раз выше. Приятное удивление? Вряд ли.

Я об этом подробнее рассказывал в разделе про гарантии при выборе специалистов по банкротству — там же есть и реальные советы, как распознать мошенников среди юристов и не попасться на удочку громких обещаний. По-хорошему, назвать единую «правильную» цену невозможно: у каждого клиента своя ситуация, свои нюансы и подводные камни. Но чтобы у вас хотя бы появилось понимание нижней границы реальных цен, даю честный ориентир: рассчитывайте как минимум на 150 000 рублей за работу юристов (часто это удобно разбивают на ежемесячные платежи — обычно по 15 тысяч), плюс около 50 000 рублей уйдёт на обязательные расходы по делу. То есть цифра «от 3500» — это только про удобный способ привлечь ваше внимание. А настоящая цена вопроса складывается из гораздо большего количества элементов и условий.

И самое главное, помните одну вещь: «Юристы будут работать на вас 10–11 месяцев за 150 000 рублей. Думаю, что никто из вас не согласится за такие деньги работать на человека. А мы работаем... Таки дела.."

Тут все просто, пишем в поисковой строке браузера: "Статья 213.30 закона о банкротстве" и видим:

— *В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства.

Простым языком - в течение пяти лет, если будете брать кредиты, должны указывать факт, что были в процедуре банкротства.

— *В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры дело о его банкротстве не может быть возбуждено по заявлению этого гражданина.

Простым языком - в течение пяти лет, нельзя подать заявление на банкротство еще раз.

— *В течение трех лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, если иное не установлено настоящим Федеральным законом.

Простым языком - в течение трех лет, нельзя быть учредителем юридического лица.

— *В течение десяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления кредитной организации, иным образом участвовать в управлении кредитной организацией.

Простым языком -

— *В течение пяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании, иным образом участвовать в управлении такими организациями.

*Информация взята с сайта "Консультант плюс". ссылка на источник - нажмите, чтобы перейти на сайт консультант плюс

Давайте честно — история с банкротством не из коротких. Здесь не получится «зайти и выйти за двадцать минут», как за хлебом. Процесс займёт время, хотя бы потому, что у каждой процедуры полно своих «подводных камней». За шесть с лишним лет практики я ни разу не сталкивался с идеально гладким кейсом: то судья внезапно уходит в отпуск за день до заседания, то нужный документ застрянет где-нибудь между инстанциями и службами — казалось бы, формальности, но они способны вымотать любого.

Видели бы вы порой реакцию людей, когда все эти сложности начинаются — тут действительно нужно быть готовым не только документально, но и эмоционально. А если вы уже решились довериться юристам — ну что ж, по сути, вы выбираете себе людей, которые целый год будут жить этими делами вместо вас (и за вас перенервничают тоже). Поэтому самое важное для себя помнить: держите внутренний баланс и помните про конечную точку. Вся эта чехарда оправдана одним простым итогом: долгов больше нет. И это та самая свобода, ради которой стоит пройти через весь этот путь.